-

목차

정부가 상속세 제도를 전면 개편하면서, 상속인의 세금 부담 구조에 근본적인 변화가 예고되고 있습니다. 기존의 ‘유산세’ 방식에서 상속인이 실제로 취득한 금액을 기준으로 과세하는 ‘유산취득세’ 체계로의 전환이 핵심입니다. 이번 제도 개편은 단순한 세율 조정이 아닌 과세 구조의 패러다임 전환으로, 상속인의 실질적인 세 부담을 대폭 경감시킬 것으로 평가됩니다.

유산세 vs 유산취득세 (과세 기준의 변화)

>>>>>>>광고<<<<<<<<<

현행 유산세 방식은 피상속인의 전체 상속재산에 대해 공제액을 적용한 후 남은 과세표준에 대해 누진세율을 적용하는 방식입니다. 다시 말해, 상속재산 전체에 대해 일괄적으로 과세하고 이를 상속인별로 안분하는 구조입니다.

반면, 개편안의 핵심은 각 상속인이 취득한 유산 금액을 기준으로 개별적으로 과세한다는 데 있습니다. 이로 인해 개별 상속인의 인적 특성(나이, 장애 여부 등)에 따라 공제가 적용되며, 전체 세 부담은 분산되고 총 납부세액은 줄어드는 구조가 됩니다.

사례로 보는 세 부담 변화

>>>>>>>>>>광고<<<<<<<<<<<<<

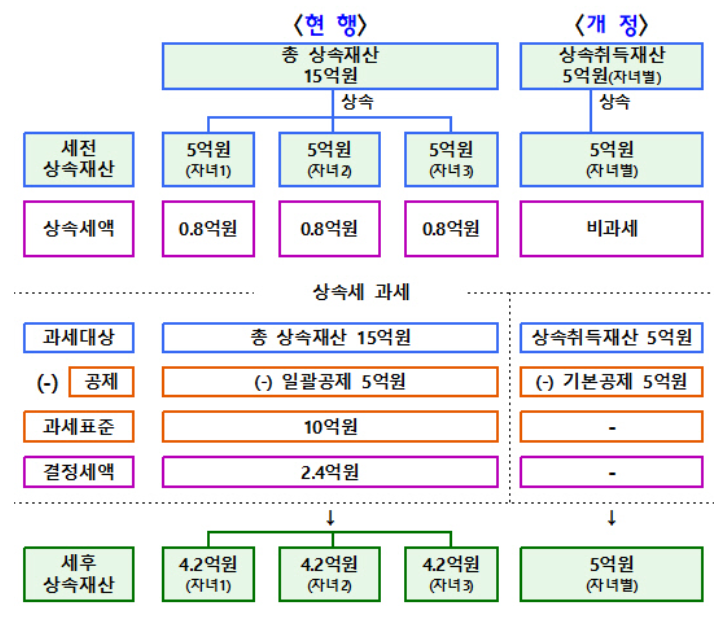

사례 1: 성인 자녀 3인이 15억 원 상속

- 현행 유산세 체계

총 상속재산 15억 원 → 일괄공제 5억 원 → 과세표준 10억 원

→ 세율 30% 적용 → 총 상속세 2.4억 원 → 자녀 1인당 실수령액 4.2억 원 - 유산취득세 체계 적용 시

자녀 1인당 상속액 5억 원 + 기본공제 5억 원 → 과세표준 없음

→ 상속세 0원 → 자녀 1인당 5억 원 전액 수령

- 동일한 재산을 상속받아도 자녀 1인당 8천만 원씩 세 부담이 줄어들며, 실수령액이 증가합니다.

사례 2: 미성년 자녀 상속 시 공제 확대

- 현행 제도

미성년 자녀 A(14세), B(9세)에게 상속 시 두 자녀를 합해 총 5억 원만 공제 가능. - 개편 후 적용

- 자녀 A: 기본공제 5억 원 + 추가공제 5천만 원 (5년 × 1,000만 원)

- 자녀 B: 기본공제 5억 원 + 추가공제 1억 원 (10년 × 1,000만 원)

→ 총 공제액: 11억 5천만 원

- 미성년자의 연령별 공제가 개별적으로 적용되어, 가족 구성원 수가 많을수록 전체 공제액이 커지는 구조입니다.

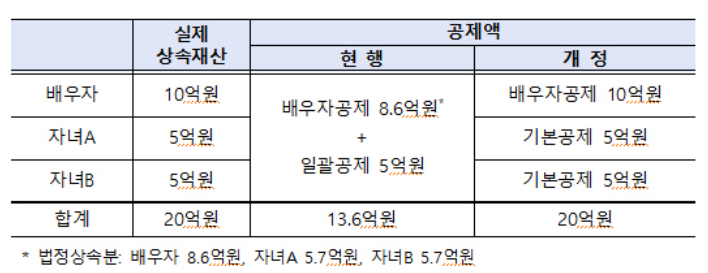

배우자 공제도 확대...복합 상속 구조에 유리

개편안은 배우자에 대한 공제도 크게 개선합니다. 기존에는 배우자의 법정상속분에 비례해 공제를 적용했으나, 이제는 배우자가 상속받은 금액이 10억 원 이하이면 전액 공제가 가능합니다.

사례 3: 배우자와 자녀 2명이 상속 시

- 현행 제도

- 배우자 상속: 10억 원 (공제 한도 8.6억 원)

- 자녀 2명 상속: 각 5억 원

- 일괄공제 포함 총 공제: 13.6억 원

- 유산취득세 체계

- 배우자 전액 공제 (10억 원)

- 자녀 각 5억 원 기본공제 적용

→ 총 공제: 20억 원

- 상속 총액 20억 원까지 무과세 처리 가능하며, 복합 상속 구조일수록 유리해집니다.

정책 의의와 향후 과제

이번 개편은 공제 방식의 인적 맞춤형 전환이라는 점에서 의미가 큽니다. 기획재정부 정정훈 세제실장은 그간 미성년자, 장애인, 연로자에 대한 공제 혜택이 일괄공제에 묻혀 실질적으로 작동하지 못했으나, 이제는 개인별 사정에 따라 공제가 적용된다”고 설명했습니다.

기존의 일괄공제는 폐지되고, 모든 공제를 상속인 개인 기준으로 전환한 점이 핵심입니다. 정부는 이번 제도 개편을 통해 상속세의 조세 형평성과 실효성을 높이는 동시에, 세 부담에 대한 국민 불만을 해소할 수 있을 것으로 기대하고 있습니다.

이번 유산취득세 도입은 단순히 세금을 줄이는 정책이 아니라, 합리적이고 현실적인 과세체계로의 구조개편입니다. 특히 고령자, 미성년자, 장애인 등 취약계층의 상속권 보호에 중점을 둔 설계라는 점에서 사회적 수용성도 높을 것으로 보입니다. 향후 시행 과정에서 오픈뱅킹·디지털 자산 상속 등 새로운 자산 형태에 대한 적용 여부도 주요 논의점이 될 전망입니다.